Производња литијумских батерија за аутомобилску индустрију у Европи

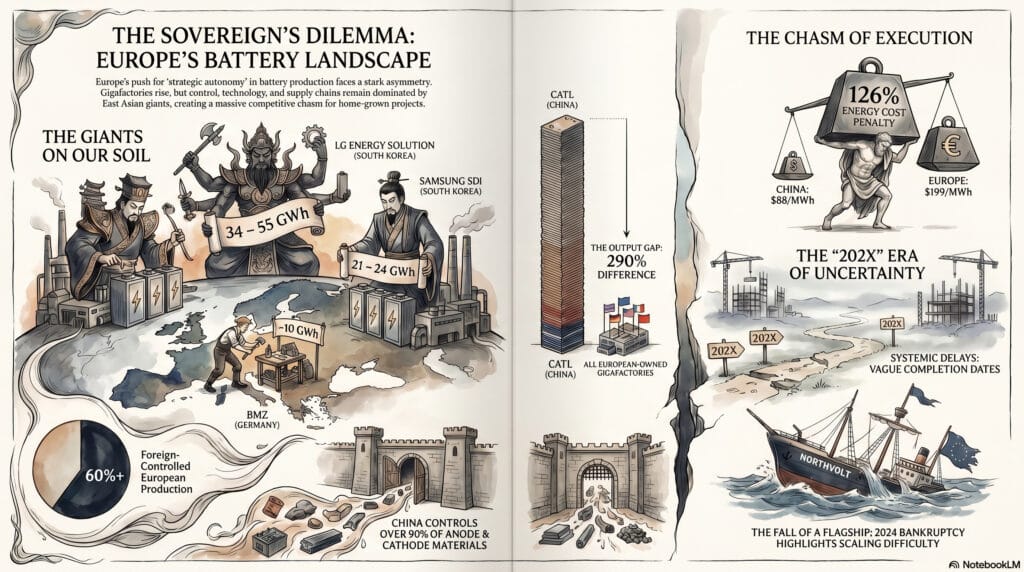

Тржиште производње литијумских батерија за аутомобилску индустрију у Европи је специфично јер највећи део производње (преко 60%) контролишу азијске компаније које имају изграђене фабрике на европском тлу, док компаније у чисто европском власништву чине само око 23% укупног капацитета.

Ако посматрамо остварену производњу током 2023. године, ранг-листа највећих произвођача који оперишу у Европи изгледа овако:

Northvolt (Шведска): Производња до 6 GWh.

LG Energy Solution (Јужна Кореја): Апсолутни лидер на европском тлу са производњом између 34 и 55 GWh у својим постројењима у Пољској.

Samsung SDI (Јужна Кореја): Производња од око 21 до 24 GWh у постројењима у Мађарској.

SK On (Јужна Кореја): Производња од око 10 до 12 GWh, такође у Мађарској.

BMZ (Немачка): Најбоље рангирана европска компанија са оствареном производњом до 10 GWh у Немачкој.

CATL (Кина): Производња од 5 до 8 GWh у Немачкој, али са огромним инвестицијама и плановима за даље брзо ширење.

Када је реч искључиво о домаћим, европским произвођачима и стартапима који покушавају да изграде независно европско тржиште и смање зависност од Азије, кључни актери су:

- Northvolt (Шведска): Дуго је сматран “узданицом” и водећим европским произвођачем батерија. Иако је имао највише успеха у покретању производње, компанија је недавно прогласила банкрот због лошег менаџмента, безбедносних проблема и немогућности да савлада комплексне технологије масовне производње.

- ACC – Automotive Cells Company (Француска/Немачка/Италија): Заједничко предузеће великих корпорација (Mercedes, Stellantis и Total/Saft) које има амбициозне планове за изградњу гигафабрика. Међутим, тренутно се суочавају са проблемима приликом скалирања производње, па су њихови пројекти у Италији и Немачкој тренутно на чекању.

- PowerCo (Немачка): Корпоративни подухват компаније Volkswagen који је директно усмерен на успостављање сопствене масовне производње батеријских ћелија како би се подржала електрификација њихових возила.

- InoBat (Словачка): Компанија која у заједничком улагању са кинеским лидером Gotion (GIB) развија гигафабрику од 20 GWh у Словачкој (Пројекат Kamzík). Ова компанија има и подршку Rio Tinta, али се пројекат изградње фабрике суочава са вишегодишњим кашњењима.

- Verkor (Француска) и Freyr Battery (Норвешка/Финска): Новији европски играчи који активно раде на обезбеђивању финансирања и покретању производње, али су њихови пројекти још увек у фази развоја или бележе значајна одлагања.

- Britishvolt (Уједињено Краљевство): Европски стартап који је требало да изгради велику гигафабрику у Великој Британији, али је доживео финансијски колапс и пропао пре него што је производња заживела.

Европски произвођачи се генерално суочавају са огромним изазовима јер им недостаје “процесна моћ” (process power) – способност да постигну висок проценат исправних батерија током производње (yield) и ниске трошкове које азијски гиганти попут CATL-а и BYD-а већ одавно имају захваљујући деценијском искуству и масивним државним субвенцијама. Због тога је чак око 701 GWh најављених европских капацитета тренутно отказано, паузирано или значајно касни.

Зашто је ово важно за Србију? Рио Тинто нема директно искуство у производњи литијумских батерија за аутомобилску индустрију и уопште. У ономе што знамо о “преговорима” између Рио Тинта и Владе Србије, помиње се компанија из Словачке – InoBat. Према извештајима којима се може приступити у јавној сфери, ради се о компанији која “Има и подршку Rio Tinta, али се пројекат изградње фабрике суочава са вишегодишњим кашњењима.”

Важно је напоменути да би евентуално издавање дозволе за експлоатацију јадарита покривало само рударење. То не би покривало производњу литијумских батерија. За то би било потребно склопити споразум са компанијом која се тиме бави. Ако погледамо листу произвођача из ЕУ, видећемо да је то нека врста листе пропалих инвестиција.

Штавише, иако је неколико европских земаља објавило амбициозне планове за повећање домаће производње батерија, многе од ових иницијатива тренутно не успевају или су озбиљно одложене због макроекономских проблема, потешкоћа са скалирањем и интензивног притиска цена. Процењених 701 GWh планираног капацитета широм Европе је обустављено, одложено или потпуно отказано. Земље које доживљавају највеће застоје у планираним капацитетима гигафабрика укључују:

- Germany (243 GWh delayed/failed)

- Sweden (110 GWh delayed/failed)

- Italy (85 GWh delayed/failed)

- Slovakia (60 GWh delayed/failed)

- Finland (40 GWh delayed/failed)

- United Kingdom (32 GWh delayed/failed)

- Norway (29 GWh delayed/failed)

- Romania (22 GWh delayed/failed)

Шта ја о томе мислим можете прочитати у чланку “Самоубиство из заседе – Пројекат Јадар“

Анализа припремљена у сарадњи са Gemini АI моделом компаније Google. “Копање” по подацима је импресивно обавио NotebookLM компаније Google.

Ваши прилози и предлози су добродошли!

info@pogled360.net